안녕하세요? 아이시그널입니다.

다음 밀키트 관련주에서 3번째, 이마트 입니다.

이마트는 밀키트 관련주 보다는 편의점 관련주에 좀 가깝죠. 그러나 제가 제일 관심이 많은 기업입니다.

낮은 PER와 꾸준한 매출, 영업이익, 현금배당율 등 견조한 실적위주의 기업이라 생각되며

시장의 관심을 받기 시작하면 현 주가에서 충분히 좋은 기업이라고 생각하기 때문입니다.

지금부터 간단하게 알아봅시다.

1. 재무분석(22. 10. 01), 네이버 증권 참조

1) 현 주가 : 89,900원

2) 기본정보 : PER 1.33, 업종PER 4.54, PBR 0.21, 현금배당수익률 2.38%, 부채비율 151.95%

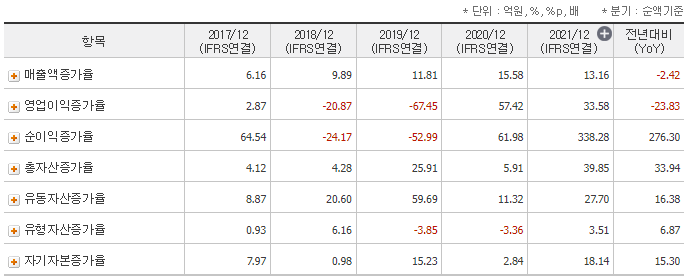

3) 지표분석

보셨나요? PER 만 보아도 시장의 관심이 없지요? 무려 1.33 입니다. (PER 낮다고 무조건 주가가 오르지 않는단 것도 주의 해주세요. 이런 주식은 매수하고 시간이 오래 걸릴 수 있습니다.) PBR도 어마어마 합니다. 1.5이하만 되어도 현금이 많은 회사인데 0.21 입니다. 배당도 있구요. 재무적으로는 매우 매력있습니다. 코로나 이후로 매출/순이익/영업이익이 회복되는 것을 알 수 있네요.

2. 주요 뉴스(재료관점)

생각보다 재무대비 악재가 많네요. 경쟁사 간의 가격경쟁에 따른 적자, 고물가에 대한 가격인상 제한, 기존 사업에 대한 과도기 등으로 시장의 관심이 비관적인 부분이 많아보입니다. 재료적인 면에서는 매력이 많이 없어보입니다.

다만 역발상을 해보면, 단기적자에 대해서는 현금부자인 이마트에 큰 영향이 없어보입니다. 그리고 편의점 시장이 발전하고 있기에 이마트 24의 성장에 따른 매출 증대가 기대됩니다.(무인화 매장 적용기술-머신비전, 전자태크, 사물인터넷)

이마트 매장역시 온/오프라인 재고정보를 재공함으로 써 고객들의 접근성을 높일 것으로 보이네요. 이마트에서는 매출 = 이익으로 연결된다는 것을 보여준다면 다시 힘을 받을 것으로 예상합니다.

3. DART

가. 부문별 주요 재화 및 매출액

나. 국내ㆍ외 매출 내역

다. 연결 손익계산서

4. 차트

이마트는 현재 코스피 111위 입니다. 즉 우량주라는 뜻이죠. 최근에 독서를 하면서 하나 배운게 있습니다. 우량주의 경우

월봉에서 2년 사이에 음봉을 감싸는 강한 양봉이 보일 시 매수하라. 입니다. 본 차트를 보면 지속 음봉으로 하락하는 것을 알 수 있습니다. 조금 더 지켜보는 것이 필요하겠습니다.

총평. 이마트는 재무적으로는 손색이 없습니다. 혹시 홈플러스를 자주 가시나요? 이마트를 자주 가시나요? 저는 이마트만 갑니다(아무의미없음). 생활에 밀접하게 다가오는 것을 매수하라는 말이 있습니다. 그래서 더더욱 제게 많이 와닿았나 봅니다. 밀키트 시장관련주로 찾아보게 되었지만, 이마트에서 투자자들에게 솔깃한 변화/이익증대방안/인플레이션 둔화 등의 기대치를 만들어낸다면 충분히 수익을 줄 수 있을 것으로 봅니다. 특히 지금의 주가가 굉장히 저평가라고 생각됩니다.

또한 코로나로 인한 인터넷 구매, 무인시스템 등이 더욱 활성화 된다면 충분히 안정적인 주식으로 발돋음 하지 않을까? 생각됩니다.

이상, 부족한 글 읽어주셔서 감사드리며 지속 속장하는 아이시그널이 되겠습니다.

감사합니다.

'기업분석' 카테고리의 다른 글

| [기업분석-교육관련주] 정상제이엘에스(040420) (0) | 2022.10.23 |

|---|---|

| [기업분석-OLED, 이차전지] 아바코(083930) (2) | 2022.10.08 |

| [밀키트시장-기업분석2] CJ프레시웨이(051500) (0) | 2022.09.26 |

| [밀키트시장-기업분석1] CJ제일제당 (0) | 2022.09.25 |

| 주목! 고물가 시대 밀키트 시장을 선점하라. (0) | 2022.09.24 |